Evropski uniji se obeta pomembna sprememba 3. člena Direktive 2013/34/EU, ki določa pravila za razvrstitev podjetij v velikostne kategorije. Zaradi inflacije Komisija predlaga spremembo finančnih meril za določanje velikosti podjetij, in sicer zvišanje pragov za čiste prihodke od prodaje in vrednost aktive za 25 %. To bo vplivalo na številna podjetja, predvsem tista, ki se nahajajo na meji med kategorijami.

Velikost podjetij in skupin v EU

V kratkem lahko pričakujemo spremembo 3. člena Direktive 2013/34/EU (Direktiva). Ta direktiva postavlja osnovna pravila za razvrstitev podjetij v velikostne kategorije (mikro, majhna, srednja in velika) in posledično obseg računovodskega poročanja, javno objavo in revidiranje.

Za prilagajanje posledicam inflacije Evropska komisija (Komisija) vsakih pet let pregleda in, kadar je to ustrezno, z delegiranim aktom spremeni pragove pri merilih za določanje velikosti podjetij. Komisija je to zadnjič storila v letu 2021 in takrat ugotovila, da spremembe niso potrebne. Takrat inflacija ni bila problem v EU.

V letu 2023 pa Komisija ugotavlja, da so se okoliščine bistveno spremenile. V Predlogu sprememb natančneje obrazloži višino inflacije v EU. Ugotavlja, da je v obdobju od 1. 1. 2013 do 31. 3. 2023 – torej v desetih letih, inflacija kumulativno dosegla 24,3 % v euroobmočju in 27,2 % v 27 državah članicah Evropske unije.

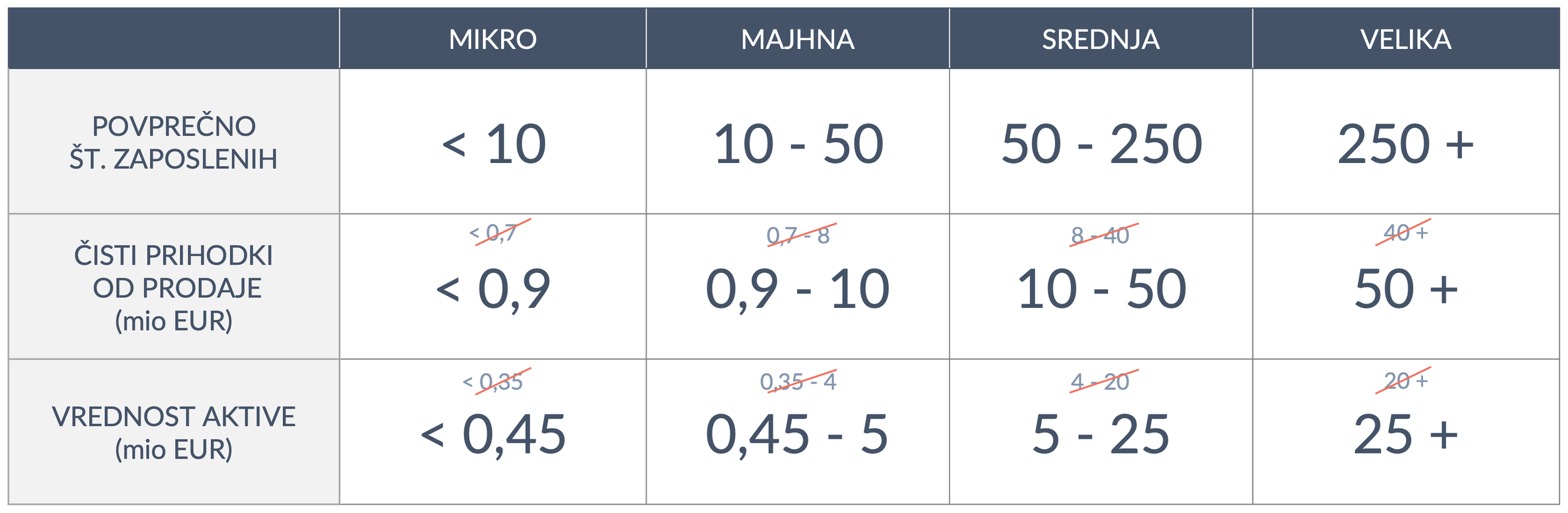

Komisija je mnenja, da je treba obe finančni merili velikosti v Direktivi 2013/34/EU spremeniti za 25 %, da se prilagodijo za učinke inflacije. To pomeni, da se bosta zvišala prag čistih prihodkov od prodaje in prag vrednost aktive, kriterij števila delavcev ostaja nespremenjen. Kot je razvidno iz spodnje tabele je bila Komisija v Predlogu radodarna do mikro podjetij pri zaokroževanju pragov navzgor.

Velikosti podjetij in skupin po ZGD-1

Za razumevanje tokratnega članka vas opozarjamo na objavo iz leta 2017 z naslovom Strokovna dilema: Velikost podjetja za računovodsko poročanje. Takrat smo predstavili merila za določitev velikosti podjetij ter izpostavili naše nestrinjanje z načinom prehoda med različnimi velikostnimi razredi v Slovenji. Od takrat se ni nič spremenilo.

Glede na predlagane spremembe pragov za določanje velikosti podjetij in skupin bo treba spremeniti 55. člen ZGD-1 v katerega je prenesena relevantna določba iz Direktive. To je pomembno za vsa podjetja, ki bodo v letu 2023 prvič presegala ali nehala presegati pragove za uvrstitev v eno izmed kategorij podjetij navedenih v tem členu. Ponazorimo to kar na primeru podjetja s podatki za leto 2023 in 2024.

Podjetje je v letu 2023 prvič preseglo še drugi prag za razvrstitev v kategorijo srednjih podjetij. Podatki so naslednji:

Vrednost aktive 3,1 mio EUR (prag 4 mio EUR ),

Prihodki iz prodaje 8,1 mio EUR (prag 8 mio EUR)

Število zaposlenih 60 (prag 60 delavcev).

Podjetje načrtuje v letu 2024 povečanje zaposlenih za 10, in povečanje prihodkov za največ 1 mio EUR. V kolikor bi pragovi v ZGD-1 ostali nespremenjeni bi bilo to podjetje v letu 2024 že drugo leto zapored srednje podjetje. To pa pomeni, da bi bilo v letu 2024 zavezano k reviziji računovodskih izkazov.

Slovenski računovodski standardi 2024 in velikost podjetij

Medtem ko zbirka mednarodnih standardov računovodskega poročanja (MSRP) nikjer ne omenja velikosti podjetja, se slovenski računovodski standardi (SRS) sklicujejo na velikost podjetij pri izbiri nekaterih računovodskih usmeritev. V kratkem lahko pričakujemo SRS 2024, ki še širijo 'odpustke' pri obračunavanju in razkrivanju nekaterih transakcij za mikro in majhna podjetja. Bodite pozorni na to, da standardi dopuščajo in ne zahtevajo takega ravnanja.

Navajamo določbe iz SRS 2024:

7. točka Okvira v SRS - Odložene terjatve in odložene obveznosti za davek dopušča, da mikro in majhna podjetja lahko sklenejo, da odloženih terjatev in odloženih obveznosti za davek ne bodo obračunavala.

SRS 1.61 (Opredmetena osnovna sredstva) dopušča, da mikro in majhna podjetja lahko sklenejo, da poslovnih najemov ne pripoznavajo kot sredstva, ampak pripoznavajo najemnine, povezane s temi najemi, kot odhodke na podlagi enakomerne časovne metode celotno trajanje najema ali na kateri drugi sistematični podlagi, ki najbolje odraža vzorec najemnikove koristi.

V SRS 10.1 (Rezervacije) dopušča, da mikro in majhna podjetja lahko sklenejo, da ne bodo oblikovale in obračunavale rezervacij za jubilejne nagrade in za odpravnine ob upokojitvi.

Zgoraj navedene možnosti izbire za mikro in majhna podjetja veljajo večinoma tudi v letu 2023 v skladu s trenutno veljavnimi SRS. Novost je samo širitev upravičenja na majhna podjetja pri odloženih davkih. Do te imajo v letu 2023 pravico le mikro podjetja.

Zaključek

Podjetja bodo zaradi sprememb SRS in Direktiv ter posledično ZGD-1, v ugodnejšem položaju z vidika računovodskega poročanja, javne objave ter revizije. Spremenjeni pragovi za določanje velikosti podjetij bodo pri tistih podjetjih, ki so na meji med dvema kategorijama – so v letu 2023 prvič izpolnili pogoje za uvrstitev v določeno kategorijo, učinkovali že v letu 2024 za ostala podjetja pa kasneje.

*Opozorilo:

V članku se sklicujemo na dokumente, ki so v fazi sprejemanja. Ne pričakujemo sprememb, ki bi vplivale na zapisano. Takoj po objavi spremenjene Direktive in SRS 2024 bomo preverili zapisano in v kolikor bi bilo potrebno ustrezno dopolnili članek.

Povezani članki: Strokovna dilema: Velikost podjetja za računovodsko poročanje